47/1997. (XII. 31.) PM rendelet

a vámtörvény végrehajtásának részletes szabályairól szóló 10/1996. (III. 25.) PM rendelet módosításáról1

1998.01.01.

(A vámteher kiszabása nem történhet vámjegyen, ha)

,,e) a vámáruk között – úti holmin felül – a jövedéki adóról és a jövedéki termékek forgalmazásának szabályairól szóló 1997. évi CIII. törvény hatálya alá tartozó áru is van,'' 2. § Az R. a következő ,,IX. Résszel'' egészül ki:

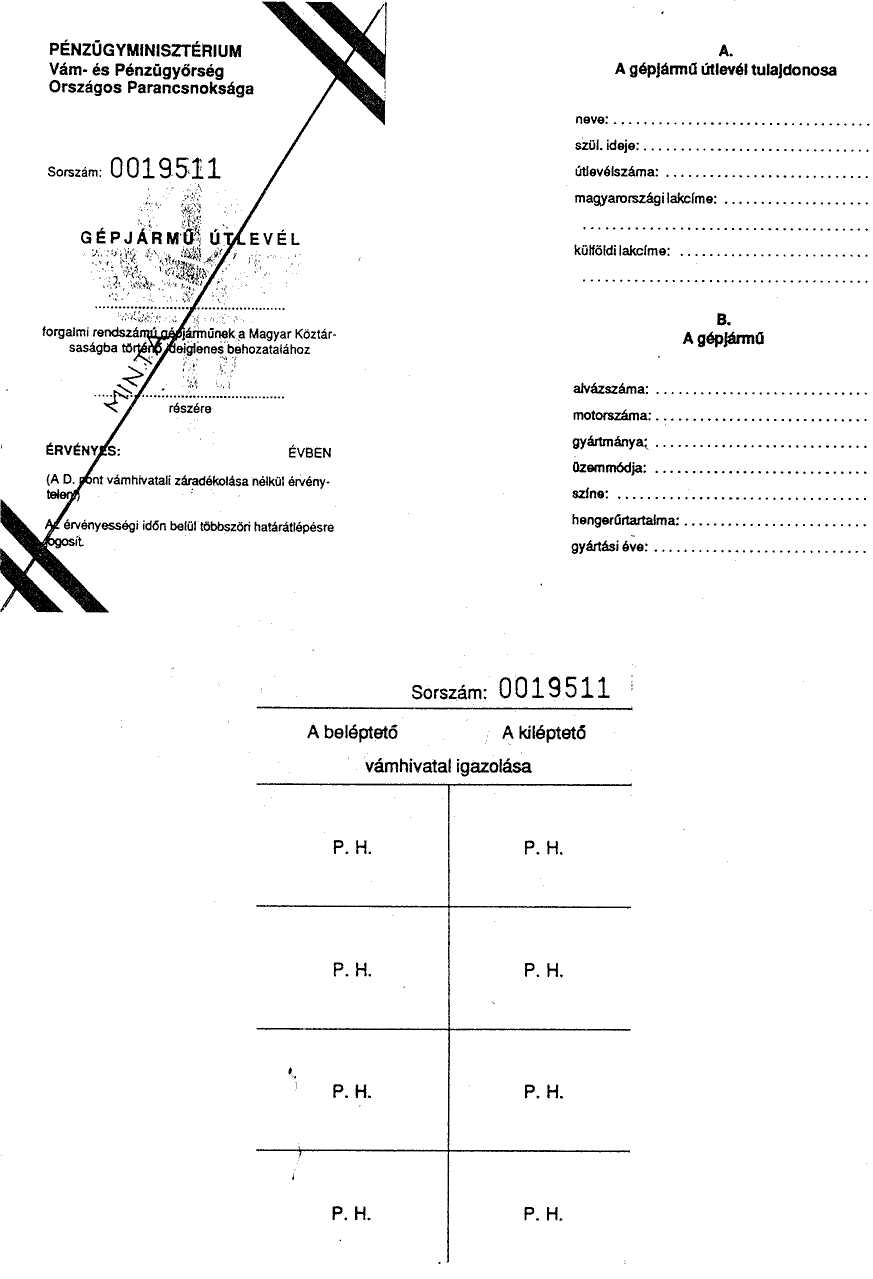

38/A. § (1) A Vhr. 74. §-a (3) bekezdésének b) pontjában említett ,,Gépjármű útlevél'' a tv. 77. §-ának (1) bekezdésének i)) pontjában említett magyar állampolgárok – ideértve a Gépjármű útlevél alkalmazása szempontjából a külföldön tanulmányokat folytatót, a külföldön szolgálatot teljesítőt vagy vállalkozást fenntartót – által ideiglenes magyarországi tartózkodásuk időtartamára behozott gépjárművek ideiglenes behozatalban való, egyszerűsített vámkezelésére szolgáló árunyilatkozat. (2) Az ideiglenes behozatali eljárásban való vámkezelésnek Gépjármű útlevéllel történő kezdeményezésekor – megfelelően kitöltve – be kell nyújtani a 11. számú melléklet szerinti ,,Nyilatkozat Gépjármű útlevél kiállításához'' elnevezésű okmányt. Az okmányon feltüntetett adatok valódiságát a vámkezelést kérő útlevelével, hatóság által láttamozott külföldi munkaszerződésével, a Vhr. 189. §-ának (5) bekezdése hatálya alá tartozó a kiküldő szerv igazolásával, vállalkozást fenntartó a külföldi cégbejegyzés megtörténtének igazolásával, tartózkodási engedéllyel, tanulmányokat folytató esetében a tanintézmény igazolásával, a gépjármű forgalmi okmányaival tanúsíthatja. Az elfogadható igazolások alapján a határvámhivatal kiállítja a kérelmező részére a 12. számú melléklet szerinti Gépjármű útlevelet. Ezt követően a nyilvántartásba vett gépjármű be-, illetve a kiléptetésekor a Gépjármű útlevél bemutatásával kell a behozatali, illetőleg a kiviteli irányú vámkezelést kérni. (3) A Gépjármű útlevél érvényességét annak a naptári évnek december 31. napjában kell megállapítani, amelyben azt a vámkezelést kérő részére kiadták. Amennyiben erre a tárgyév negyedik negyedévében kerül sor, az érvényességi határidőt a következő év végében kell megállapítani. Az ideiglenes behozatal időtartama esetenként a 60 napot, évente a 180 napot nem haladhatja meg. A 60 napos határidőt megtartottnak kell tekinteni, ha a vámkezelést kérő okmányszerűen igazolja, hogy a gépjármű 60 napon belüli kivitelében rajta kívül álló okok – ide nem értve a gépjármű ellopását – akadályozták (betegség, baleset, vis maior). A 180 napos határidőt azonban az ilyen esetben Magyarországon töltött teljes időtartam terheli. Amennyiben a kiléptető vámhivatal a 180 napos határidő túllépését észleli, a Gépjármű útlevél bevonására köteles intézkedni. Az igazolatlan határidő túllépés a vámkezeléssel kapcsolatos mulasztásnak minősül és a tv. 141. §-ának (3) bekezdése szerinti vámigazgatási bírság kiszabását vonja maga után. A 180 napos határidő ismételt túllépése esetén három éven belül a vámkezelést kérő részére új Gépjármű útlevél nem adható. (4) Azonos éven belül, azonos gépjárműre csak egy Gépjármű útlevél adható.

38/B. § (1) Gépjármű útlevéllel kért ideiglenes behozatal esetén a Gépjármű útlevél kiadásakor a határvámhivatal köteles megállapítani a gépjármű vámértékét. Amennyiben valamely okból a vámterhek érvényesítésére kerül sor, a határvámhivatal a vámkezeléskor megállapított vámérték figyelembevételével a) a vámot, vámkezelési díjat és egyéb vámjellegű vámterheket a Gépjármű útlevél kiadásának napján érvényes szabályok szerint,

b) a forgalmi adókat az azok kiszabásának napján érvényes szabályok szerint

(2) A Gépjármű útlevél alapján ideiglenes behozatalban vámkezelt gépjárművel a tárgyév december 31. napjáig a vámkezelést kérőnek el kell számolnia. Az elszámolás történhet

a) a Gépjármű útlevél szerint beléptetett, de ki még nem léptetett gépjármű esetében a tv. 73. §-a (3) bekezdésében meghatározott elszámolási jogcímek igazolásával, b) a Gépjármű útlevél szerint kiléptetett és külföldön tartózkodó gépjármű esetében a Gépjármű útlevél visszaadásával.

(3) Elszámolás hiányában a határvámhivatalnak fel kell szólítania a vámkezelést kérőt az ideiglenes behozatalnak a (2) bekezdés szerinti, 30 napon belüli elszámolására. Ennek elmulasztása esetén a határvámhivatal gondoskodik a vámterheknek az (1) bekezdés szerinti kiszabásáról és beszedéséről, a tv. 142. §-a (1) bekezdése szerinti kamat, valamint a vámigazgatási bírság kiszabásáról és beszedéséről.

38/C. § (1) Gépjármű útlevéllel kérhető a saját tulajdonú, a bérelt, a kölcsönbe kapott, a külföldi cég által dolgozója rendelkezésére bocsátott gépjármű ideiglenes behozatalban való vámkezelése. Ezeket a jogcímeket a vámkezelést kérőnek okmányszerűen (forgalmi engedély, kölcsönszerződés, a tulajdonos írásbeli meghatalmazása) igazolni kell. (2) A gépjármű használatára jogosultnak kell tekinteni az ideiglenes behozatalkor, vagy ezt követően a vámkezelést kérő által megnevezett, a tv. 1. §-ának 26. pontjában említett közeli hozzátartozót, valamint a külföldön működő magyar vállalkozás használatában levő gépkocsi esetében a vállalkozás külföldön dolgozó alkalmazottját. (3) A Gépjármű útlevél fedezete mellett gépjármű akkor vámkezelhető, ha érvényes – Magyarországra is kiterjesztett – biztosítással, valamint időbelileg is érvényes forgalmi engedéllyel rendelkezik.

(4) A Gépjármű útlevéllel – érvényességi idején belül – bármely határvámhivatalnál, több ki- és beléptetés is kérhető. A Gépjármű útlevelet bevonó határvámhivatal az okmányt kibocsátó vámhivatalt e tényről tájékoztatni köteles.

(5) A Gépjármű útlevél fedezete mellett behozott külföldi forgalmi rendszámú gépjárművet a vámbiztosíték szempontjából úgy kell tekinteni, mintha azt a tv. 9. §-ának a) 3. pontja alá tartozó külföldi személy hozta volna be.'' ,,(3) A vámszervezet által jövedékkel kapcsolatosan kezelt államháztartási bevételi számlák:

Számla száma Számla elnevezése

10032000-01037265 VPOP központi jövedéki bírság bevételi számla

10032000-01037038 VPOP központi szeszadó bevételi számla

10032000-01037306 VPOP üzemanyagok jövedéki adója bevételi számla

10032000-01037313 VPOP egyéb e termékek jövedéki adója, bevételi számla

10032000-01037320 VPOP bérfőzési szeszadó bevételi számla

10032000-01037337 VPOP bírság, kamat és késedelmi pótlék bevételi számla

10032000-01501401 VPOP jövedéki letétek elszámolási számla''

1. számú melléklet a 47/1997. (XII. 31.) PM rendelethez

A melléklet 5. pontjában foglalt vámhivatalok felsorolása a következők szerint módosul, egyidejűleg kiegészül a következő 17., 18. pontokkal:

(5. Vám- és Pénzügyőrség Fővárosi Parancsnoksága felügyelete alá tartozó szervek)

Illetékessége kiterjed Budapest VIII–X., XVI–XVIII. kerületére.''

Illetékessége kiterjed Budapest XIX–XX. és XXIII. kerületére.''

Illetékességi területe – a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló törvényben meghatározott feladatok végrehajtása tekintetében – kiterjed Budapest IV–X., XIII–XXI. és XXIII. kerületére.''

Illetékessége – e rendelet 2/a) mellékletének 16. pontjában meghatározott hatáskörben – kiterjed az ország egész közigazgatási területére.''

Illetékességi területe – a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló törvényben meghatározott feladatok végrehajtása tekintetében – kiterjed Budapest I–III., XI–XII. és a XXII. kerültére.''

2. számú melléklet a 47/1997. (XII. 31.) PM rendelethez

Az R. 2/a) számú melléklete

a következők szerint módosul

1. A 6. pont felvezető mondata a következők szerint módosul:

,,6. A tv. 1. számú melléklete szerint vámkezelhetők, továbbá a 15., illetve a 17. pontban megnevezett vámáruk kivételével a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló törvény hatálya alá tartozó termékek.''

2. A 6. a) pontban a horvát határszakasz alatt felsorolt vámhivatalok a következők szerint egészülnek ki:

(a horvát határszakaszon:)

3. A 6. b) pont felvezető sora a következők szerint módosul:

,,vonatkozásában valamennyi vámellenőrzésre''

4. A 6. b) pontban a Győr-Moson-Sopron, Komárom-Esztergom és Veszprém megyei Parancsnokság illetékességi területéhez tartozó vámhivatalok felsorolása az alábbiak szerint módosul:

5. A melléklet 11. pontja a következőkkel egészül ki:

,, … vámtarifaszám alá tartozó áruszállító gépjármű, valamint – a még forgalomba nem helyezett gyári új motorkerékpár kivételével – a 87 11 30, a 87 11 40, a 87 11 50 és a 87 11 90 vámtarifaszám és valamennyi alszáma alá tartozó motorkerékpár belföldi forgalom számára való vámkezelésére a budapesti 7. számú Vámhivatal.''

6. A melléklet a következő 16., illetve 17. ponttal egészül ki:

,,16. A tv. 137. §-ának (1) bekezdés d) 2–3. pontjában meghatározott vámvisszatérítésekre – ha az ügyfél kérelmének helyt adva az országos parancsnokság e vámhivatalt jelöli ki – a budapesti 17. számú Vámhivatal az illetékes. 17. A Kereskedelmi Vámtarifa 2710 0071 00-tól a 2710 0078 00-ig vámtarifaszámai alá tartozó fűtőolajok belföldi forgalom számára történő vámkezelésére a mosonmagyaróvári, a soproni, a komáromi, a szolnoki, a kiskőrösi, a salgótarjáni, a Buda-környéki, a nyíregyházi, a záhonyi, a tiszaújvárosi, a budapesti 3. számú, valamint a zalaegerszegi Vámhivatal az illetékes.''

3. számú melléklet a 47/1997. (XII. 31.) PM rendelethez

,,3.3. Külön-külön EV-on kell kérni a vámkezelést:

1. ha az alábbi rovatok adattartama eltérő: 1., 8., 11., 14., 15., 17., 19., 20., 22. első alrovata, 24., 25., 26., 28., 37., 48., 49., 50., 51., 52., 53., 54.,

2. kiviteli irányú vámkezelések esetén az ún. gyűjtőárukhoz (címzettenként és/vagy feladónként),

3. az olyan árukra/vámárukra, amelyek terjedelmük miatt csak szétszerelve, külön-külön szállítóeszközön szállíthatók, és a szállítóeszközök nem egyszerre lépik át a határt,

4. újrakivitel esetén, ha az előzmények (hivatkozási számok) más-más vámhivatal azonosító számai,

5. jövedéki adó köteles üzemanyagok,

6. jövedéki adó köteles egyéb jövedéki termékek

(11. rovat: Szerződő ország)

,,Közvámraktárba betárolási céllal történő kiviteli ellenőrzésnél is a külföldi szerződő fél országkódját kell közölni és ebben az esetben a 49. rovatot is ki kell tölteni.''

(17. rovat: Rendeltetési ország)

,,Közvámraktárba irányuló kivitel esetén az utolsó ismert külföldi rendeltetési hely országát kell feltüntetni (amely nem lehet Magyarország ,,HU'').''

[17/a) és 17/b) rovat: Rendeltetési ország kódja]

,, A rovatban ,,HU'' országkód nem szerepelhet.''

(22. rovat: A számlán feltüntetett pénznem és teljes összeg)

,,Az első alrovatba a devizanem betűkódját kell feltüntetni. A második alrovatba az EV-on és pótlapjain feltüntetett a címzett/vevő által ténylegesen fizetendő – ideértve a barter ügylet értékét is – összértéket kell feltüntetni az alábbiak figyelembevételével:

1. aktív feldolgozásból vagy exporttermékbe történő beépítés címén vámmentesen vámkezelt árut tartalmazó kiszállításra kerülő, megváltozott állagú termék esetén (készáru) a címzett/vevő által ténylegesen fizetendő (Magyarországon hozzáadott, ebben az esetben csak a munkadíjat és a feldolgozáshoz felhasznált belföldi anyagok) együttes értékét,

2. pénzügyi lízingszerződés keretében kiszállított áru esetében az áru kamattal növelt értékét (teljes eladási árat),

3. bérleti szerződés keretében történő kiszállítás esetén a vonatkozó szerződés szerint fizetendő bérleti díjak összértékét, a fizetendő bérleti díjak értékét,

4. szoftvertermék kiszállítása esetén a hordozóanyag értékét

kell beírni az első alrovat devizanemében egységnyi pénznemre egész számra kerekítve.

Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni. Például, ha a számla szerinti érték olasz lírában 1 186 300 (egymillió-egyszáznyolcvanhatezer-háromszáz), akkor ebbe a rovatba – kerekítve ennek ezredrésze – ,,1186'' írandó.

Ha ellenszolgáltatás nélküli szállításról van szó, a rovatot nem kell kitölteni.

Kettő vagy több devizanem esetén a nagyobb értéket képviselő devizanemre kell a kisebb devizanemben kifejezett összegeket átváltani a vámkezelés napjára vonatkozó MNB devizaárfolyammal. (Az EV 4. és 5. sorszámú példánya a rovatot nem tartalmazza.)''

(24. rovat: Ügylet típusa)

,,(Például: használt áru esetén a ,,9999''-es, bontási célra kiszállított áru esetén a ,,8888''-as kódot kell feltüntetni.)''

(31. rovat: Csomagok és árumegjelölés, jelek és számok – konténerszám – mennyiség és fajta)

,,Az árumegnevezést típusszám, gyűjtőnév, fantázianév és ehhez hasonló nem helyettesítheti. A vámáru azonosítása érdekében azonban – a fogyasztási cikkek kivételével – a tarifális megnevezés mellett fel kell tüntetni a gyári számot és egyéb jellemzőket is. Amennyiben a termék szellemi tulajdonjog oltalma alatt áll, úgy az oltalomra utaló megnevezést is fel kell tüntetni (pl. szóvédjegy, földrajzi árujelző stb.). Ha az adatok feljegyzésére a rovat nem elegendő, akkor az EV-hoz csatolt Konszignáción kell feltüntetni, és a rovatba ,,KSZ'' (Konszignáció szerint) jelzést kell alkalmazni.

Az adatokat a rovatban a fenti sorrend szerint kell beírni oly módon, hogy a vonatkozó adat a megfelelő címrész (szövegrész) alá kerüljön.

Amennyiben a mezőgazdasági és élelmiszeripari exporttámogatásról szóló külön jogszabály mellékletében ,,ex'' megjelöléssel szerepel a termék vámtarifaszáma, úgy a rovat második vízszintes mezőjében a külön jogszabály mellékleteiben meghatározott szöveggel kell feltüntetni a pontos megnevezést az ,,ex'' megjelöléssel együtt (pl. ex Száraztészta, tojástartalom nélkül).''

(33. rovat: Vámtarifaszám)

,,A negyedik almező üresen marad. Az ötödik almezőbe az agrártámogatás kódját kell feltüntetni a külön jogszabályban meghatározottak szerint. A Kereskedelmi Vámtarifa 01–24. Árucsoportja alá tartozó, agrártámogatásban nem részesülő termékek kiszállítása esetén az ötödik almezőbe 999 kódot kell feltüntetni.…''

(41. rovat: Különös mértékegység)

Ha az említett mellékletben az áru/vámáru vámtarifaszáma mellett mennyiségi egység szerepel, akkor a meghatározott mennyiségi egységben kifejezett mennyiséget kell beírni egész számra kerekítve. (Például, ha a meghatározott mennyiségi egység ,,db'', és 8 db áru/vámáru kerül vámkezelésre az adott tételsorban, úgy a rovatba ,,8''-at kell írni. Ha ,,m3'' és 0,3 m3 áru/vámáru kerül vámkezelésre, úgy ,,1''-et kell feltüntetni.)''

(46. rovat: Statisztikai érték)

,,A statisztikai érték az az érték, amelyet a külföldre eladott áruért a vevő magyar határparitáson forintban fizet, vagy fizetne. A statisztikai értéket egész számra kerekítve forintban kell megadni. A forintértéket a számla szerinti devizaértéknek az áru/vámáru vámkezelését megelőző hét hétfőjén – ha ez munkaszüneti nap, akkor a következő munkanapon – érvényes hivatalos MNB devizaárfolyamon történő átszámításával kell megállapítani az alábbiak figyelembevételével:

1. Belföldi áru fizetési kötelezettséggel történő kivitele esetén a statisztikai érték alapja a gyártelepi ár, amelyhez hozzá kell adni a biztosítási költségeket, valamint az államhatárig felmerülő vagy kalkulált fuvarköltséget (az azonos szállítási módnál szokásos tarifa szerint számítva. A statisztikai érték nem tartalmazhatja az államhatáron túli költségeket.

2. Aktív feldolgozásból vagy exporttermékbe történő beépítés címén vámmentesen vámkezelt árut tartalmazó kiszállításra kerülő, megváltozott állagú termék (készáru) újrakivitele esetén, a kiszállításra kerülő áru/vámáru teljes (bruttó) értékét kell feltüntetni, amely tartalmazza:

a) a feldolgozáshoz behozott vámáru statisztikai értékét,

b) a belföldön hozzáadott anyag és alkatrész árát,

c) a bérmunka, illetve a javítás díját,

d) belföldön felmerült (hozzáadott) fuvar- és biztosítási költség(ek)et.

Aktív feldolgozás maradékának kiszállításakor a behozatalkor kimunkált statisztikai értéket, hulladék és melléktermék kiszállításánál annak becsült értékét kell feltüntetni.

3. Az áru/vámáru változatlan állapotban történő újrakivitele esetén a behozatalkor kimunkált statisztikai értéket kell feltüntetni.

4. Ellenérték nélküli kiszállítás esetén azt a forintértéket kell feltüntetni, amely egymástól független szerződő felek között, hasonló jellegű exportügylet során kerülne feltüntetésre.

5. Külföldi tulajdonát is tartalmazó áru kivitele esetén a statisztikai értéket úgy kell megállapítani, hogy az áru statisztikai értéke a térítésmentesen rendelkezésre bocsátott áru(k)/vámáru(k) statisztikai értékét is tartalmazza.

6. Adatfeldolgozó berendezéshez való használatra szolgáló adatokat, utasításokat (szoftver) tartalmazó hordozóeszköz kivitele esetén az adatok, utasítások és a hordozó együttes forintértékét kell feltüntetni. (Tehát az áruért fizetett teljes értéket.)

7. Pénzügyi lízingszerződés keretében kiszállított áruk esetén az áru kamattal csökkentett értékét, bérleti szerződés keretében kiszállított áru esetén az áru bérleti díj nélküli értékét kell feltüntetni.

Ha a vámkezelés időpontjában a statisztikai érték nem ismert, akkor azt becsléssel kell megállapítani. Ebben az esetben a beírt összeg után ,,B'' (becsült) betűt kell írni. A becslés során olyan forintértéket kell megállapítani, amely egymástól független szerződő felek között, hasonló jellegű exportügylet során bejelentésre kerülne.''

(47. rovat: Vámteher kiszámítása)

,,1. Ha a jövedéki adóról szóló törvény hatálya alá tartozó termék adófelfüggesztéssel kerül kiszállításra – nemzetközi vámokmány fedezete nélkül –, a vámkezelést kérőnek a felmerülő vámbiztosíték összegét tételsoronként kell kimunkálnia az alábbiak szerint:

a) az első alrovatba (fajta) a termék jövedéki adó fajtakódját,

b) a második alrovatba (a kiszabás alapja) a fajtakóddal azonos sorban a jövedéki adó alapjául szolgáló mennyiséget a külön jogszabályban meghatározott mennyiségi egységben kifejezve, két tizedes pontossággal,

c) a harmadik alrovatba (tétel) a fajtakóddal azonos sorban az adótétel(ek)et,

d) a negyedik alrovatba (összeg) a fajtakóddal azonos sorban a kiszámított adó összegét

Az általános forgalmi adó feltüntetésére is a fentiekben leírt szabályokat kell alkalmazni, azzal az eltéréssel, hogy a kiszabás alapja alrovatba az adó alapjául szolgáló forintösszeget kell feltüntetni.''

(49. rovat: Raktár/vámszabadterület megjelölése)

,,a) raktározási vámszabadterület esetén ,,PF'',

b) ipari vámszabadterület esetén ,,XF'',

c) tranzitterület esetén ,,XT'',

d) közvámraktár esetén ,,KR''.''

(16. rovat: Származási ország)

,,Amennyiben a számlán vagy egyéb az árut kísérő okmányon (a továbbiakban: számla) Európai Közösségbeli (a továbbiakban: EK) származás megjelölése szerepel, az EK azon tagállamának megnevezését kell feltüntetni ahonnan az árut vásárolták, ennek ismerete hiányában, amellyel a szerződést megkötötték.

Ha az árut a páneurópai kumulációs rendszer keretében nem közvetlenül EK tagállamból hozzák be és a számlán ,,EK'' származás megjelölés szerepel, akkor is az EK valamely – a rendelkezésre álló adatokból, okmányokból megállapítható – tagállamának megnevezését kell feltüntetni.

E rovatban csak valamely konkrét ország megnevezése szerepelhet.''

(22. rovat: A számlán feltüntetett pénznem és teljes összeg)

,,Amennyiben az EV-hoz Pótlapot nem csatoltak, akkor ebbe a rovatba a vámkezelni kért vámárunak az 1995. évi C. törvény 21–27. §-ai szerint kimunkált vámértéket kell beírni egész számra kerekítve. Az első alrovatba a kimunkált vámérték devizaneme, a második alrovatba az összeg írandó egységnyi pénznemre, egész számra kerekítve. Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni. Például, ha a vámérték olasz lírában 1 186 300 (egymillió-egyszáznyolcvanhatezer-háromszáz), akkor a második alrovatba – kerekítve ennek ezredrésze – ,,1186'' írandó.

1. Csak a devizanemet kell feltüntetni összeg beírása nélkül:

b) ellenszolgáltatás nélküli behozatalnál,

c) aktív feldolgozás címén vámkezelt vámáru hulladéka, mellékterméke belföldi forgalom számára történő vámkezelésénél,

d) ideiglenes kivitelből változatlan állapotban visszahozott vámáru vámkezelésénél,

e) importárut is tartalmazó belföldi tértiáru vámkezelésénél,

f) csak környezetvédelmi termékdíj kiszabásánál.

2. Passzív feldolgozásból visszahozott vámáru esetén a feldolgozásért fizetett díjat és a külföldön hozzáadott anyag, alkatrész együttes értékét kell feltüntetni.

3. Pénzügyi lízingszerződés keretében behozott vámáru esetén az áru beszerzési (kamatokkal növelt) értékét kell feltüntetni. Bérleti szerződés keretében behozott vámáru vámértékét kell feltüntetni.

4. Adatfeldolgozó berendezéshez való használatra behozott adatokat, utasításokat (szoftver) tartalmazó hordozóeszközök belföldi forgalom számára történő vámkezelésekor csak a hordozóeszköz értékét kell feltüntetni.

Figyelem! A felsorolt esetekben valamennyi tételsorban szereplő értékadat (42. rovat) vonatkozásában ez a devizanem kerül alkalmazásra a vámérték megállapításánál. Ezért kettő vagy több devizanem előfordulása esetén a nagyobb ügyleti értéket képviselő devizanemre kell átváltani a vámkezelés napjára vonatkozóan alkalmazott hivatalos MNB devizaárfolyammal.''

(24. rovat: Ügylet típusa)

,,(Például: használt áru esetén a ,,9999''-es, veszélyes anyagok, hulladékok importja esetén a ,,0106''-os, bontásra behozott áruk esetén a ,,8888''-as, orosz államadósság keretében történő behozatal esetén a ,,1111-es'' kódot stb. kell feltüntetni.)''

(31. rovat: Csomagok és árumegjelölés, jelek és számok – konténerszám – mennyiség és fajta)

,,Az árumegnevezést típusszám, gyűjtőnév, fantázianév és ehhez hasonló nem helyettesítheti. A vámáru azonosítása érdekében azonban – a fogyasztási cikkek kivételével – a tarifális megnevezés mellett fel kell tüntetni a gyári számot és egyéb jellemzőket is. Amennyiben a termék szellemi tulajdonjog oltalma alatt áll, úgy az oltalomra utaló megnevezést is fel kell tüntetni (pl. szóvédjegy, földrajzi árujelző stb.). Ha az adatok feljegyzésére a rovat nem elegendő, akkor az EV-hoz csatolt Konszignáción kell feltüntetni, és a rovatba ,,KSZ'' (Konszignáció szerint) jelzést kell alkalmazni.

Az adatokat a rovatban a fenti sorrend szerint kell beírni oly módon, hogy a vonatkozó adat a megfelelő címrész (szövegrész) alá kerüljön.

A rovat jobb alsó sarkában – fekete vonallal megszerkesztve – 5, egymás fölött elhelyezkedő kétrovatos adatmező található. Az első adatmezőbe a környezetvédelmi termékdíj (KVD) kódját, a másodikba a termékdíj alapját kell feltüntetni. Az üzemanyagok környezetvédelmi termékdíj kódját és a termékdíj alapját feltüntetni nem szabad, mivel az üzemanyagok tekintetében a környezetvédelmi termékdíj a jövedéki adó részét képezi.''

(34. rovat: Származási ország kódja)

,,Amennyiben a számlán vagy egyéb az árut kísérő okmányon (a továbbiakban: számla) Európai Közösségbeli (a továbbiakban: EK) származás megjelölése szerepel, az EK azon tagállamának országkódját kell feltüntetni ahonnan az árut vásárolták, ennek ismerete hiányában, amellyel a szerződést megkötötték.

Ha az árut a páneurópai kumulációs rendszer keretében nem közvetlenül EK tagállamból hozzák be és a számlán ,,EK'' származás megjelölés szerepel, akkor is az EK valamely – a rendelkezésre álló adatokból, okmányokból megállapítható – tagállamának országkódját kell feltüntetni.

E rovatban csak valamely konkrét ország kódja szerepelhet.''

,,Az első alrovatba az aktuális és a megelőző vámkezeléskódot, a második alrovatba a technikai jelzőszámot kell beírni (pl. a 4900 0 eljáráskódot kell feltüntetni, ha csak környezetvédelmi termékdíj kiszabására kerül sor, vagy fizetőeszköz vámkezelésénél)''

(41. rovat: Különös mértékegység)

Ha az említett mellékletben a vámáru vámtarifaszáma mellett mennyiségi egység szerepel, akkor a meghatározott mennyiségi egységben kifejezett mennyiséget kell beírni egész számra kerekítve. (Például, ha a meghatározott mennyiségi egység ,,db'', és 8 db vámáru kerül vámkezelésre az adott tételsorban, úgy a rovatba ,,8''-at kell írni. Ha ,,m3'' és 0,3 m3 vámáru kerül vámkezelésre, úgy ,,1''-et kell feltüntetni.)''

(44. rovat: Különleges megjegyzések/benyújtott okmányok, igazolások és engedélyek)

,,Ez a rovat – elnevezésével ellentétben – nem a vámérték helyesbítésére szolgál!

Ide az 1995. évi C. törvény 28. §-ában meghatározott vámérték növelő tényezőket (fuvardíj, biztosítási díj stb.) kell beírni összevontan, forintra átszámítva egész számra kerekítve, amennyiben azok a 22. vagy 42. rovatban nem kerültek feltüntetésre a vámkezelendő vámáru vámértékének részeként. Több tételsor esetén a fuvardíjat és/vagy a biztosítási, anyagmozgatási költség(ek)et a tételsorok között a felmerülés arányában kell megosztani.''

(46. rovat: Statisztikai érték)

,,A statisztikai érték az az érték, amelyet a külföldről megvásárolt vámáruért magyar határparitáson számítva a vevő forintban kifejezve ténylegesen fizet, vagy fizetne (azaz a 22. vagy 42. és a 45. rovatokban feltüntetett érték forintra átszámított együttes összege egész számra kerekítve).

1. Passzív feldolgozásból, javításból visszahozott áru esetén a visszaszállított vámáru teljes (bruttó) értékét kell beírni, amely tartalmazza:

a) a megváltozott, feldolgozott állapotban visszahozott áru kiszállításkor bejelentett statisztikai értéket,

b) a külföldön hozzáadott külföldi anyag és alkatrész árát,

c) a bérmunka-, illetve a javítás értékét,

d) a külföldön felmerült fuvar- és biztosítási, anyagmozgatási költségeket.

A passzív feldolgozás maradékának behozatalakor a kivitelkor bejelentett statisztikai értéket, a hulladék, melléktermék behozatalánál annak becsült statisztikai értékét kell közölni.

2. Az áru/vámáru változatlan állapotban történő újrabehozatala esetén a kiviteli vámkezeléskor bejelentett statisztikai értéket kell közölni.

3. Ellenszolgáltatás nélküli behozatal esetén az az érték, amely az egymástól független szerződő felek között, hasonló jellegű import ügylet során bejelentésre kerülne.

4. Adatfeldolgozó berendezéshez való használatra behozott adatokat, utasításokat tartalmazó (szoftver) hordozóeszköz belföldi forgalom számára történő vámkezelése esetén az adatok, utasítások és a hordozóeszköz együttes értékét kell beírni. (Tehát az áruért fizetett teljes értéket.)

5. Pénzügyi lízingszerződés keretében behozott vámáru esetén a áru kamatokat nem tartalmazó határparitásos értékét, bérleti szerződés esetén az áru bérleti díját nem tartalmazó határparitásos értékét kell beírni.

A forintértéket a devizaértéknek a vámáru vámkezelését megelőző hét hétfőjén – ha ez munkaszüneti nap, a következő munkanapon – érvényes MNB devizaárfolyamon történő átszámításával kell megállapítani.

Ha a vámkezelés időpontjában a statisztikai érték nem ismert, akkor azt becsléssel kell megállapítani. Ebben az esetben a beírt összeg után ,,B'' (becsült) betűt kell írni. A becslés során olyan forintértéket kell megállapítani, amely egymástól független szerződő felek között, hasonló jellegű import ügylet során bejelentésre kerülne.''

(47. rovat: Vámteher kiszámítása)

,,A vámkezelést kérőnek ebbe a rovatba kell feltüntetnie a fizetendő vagy biztosítandó vámteherfajtákat, valamint a fizetés módját az alábbiak szerint:

1. A vám, vámpótlék, vámkezelési díj, statisztikai illeték, fogyasztási adó, jövedéki adó és az általános forgalmi adó fajtakódjait a ,,Fajta'' alrovatba kell feltüntetni egymás alá

a) a vámpótlék, a jövedéki adó vagy a fogyasztási adó fajtakódjait csak akkor kell beírni, ha a vámkezelni kért vámáru olyan vámtarifaszám alá osztályozandó, amelynek esetében ilyen fizetési kötelezettség keletkezhet. Ha a vámtarifaszám alá osztályozható fizetésre kötelezett és fizetésre nem kötelezett vámáru is, akkor a fizetési kötelezettség hiányát a *99-es fajtakóddal kell jelölni

b) jövedéki adó vagy fogyasztási adó köteles áruk esetén – a vám alapjához%-ban rendelt adótétel kivételével – ,,a kiszabás alapja'' rovatban kell feltüntetni kéttizedes pontossággal a kiszabás alapjául szolgáló – külön jogszabályban meghatározott mennyiségi egységben vagy azok szorzatában – kifejezett mennyiséget (pl. a sör a jövedéki adója esetén ebbe a mezőbe a sör mennyiségének (hektoliter), és Balling (Plato) fokának szorzatát kell feltüntetni. Ha 100 hektoliter 10,5 B°-os sör vámkezelését kérik, úgy ebbe a mezőbe ,,1050,00''-et kell írni.)

2. Ha a vámkezelni kért vámáru mennyisége a vámkontingens mennyiségét meghaladja, a kontingens alá eső és ezen felüli mennyiséget tételsoronként kell – arányosan megosztva az adatokat – beírni.

3. Ha a vámkezelni kért vámáru értéke a vámkontingens értékét meghaladja, akkor ,,a kiszabás alapja'' mezőbe a vámértéket meg kell osztani az alábbiak szerint:

a) először fel kell tüntetni a ,,fajta'' alrovatba a kontingens fajtakódját és ,,a kiszabás alapja'' alrovatba a kontingens alá eső értéket, utána

b) következő sorként a ,,fajta'' alrovatba a vonatkozó fajtakódot, ,,a kiszabás alapja'' alrovatba pedig a kontingensen felüli értéket kell beírni egész számra kerekítve, forintban kifejezve a devizanem feltüntetése nélkül.

4. Ha a vámkezelni kért vámáru behozatala ipari vámszabadterületről történt és az magyar hozzáadott értéket is tartalmaz, akkor – a vám-fajtakóddal azonos sorban ,,a kiszabás alapja'' alrovatba a magyar hozzáadott értéket – a törlésre kerülő vám alapját – kell beírni egész számra kerekítve, forintban kifejezve a devizanem feltüntetése nélkül.

5. Általános forgalmi adó esetén ,,A kiszabás alapja'' alrovatba az alábbi ÁFA alap növelő tényezőket kell egy összegben egész számra kerekítve forintban kifejezve feltüntetni:

– a belföldi fuvarköltség(ek)et, és

– a vagyoni értéket képviselő jogért járó ellenérték összegét, ha a vámáru adathordozó és a vagyoni értéket képviselő jogért járó ellenérték nem része a vámértéknek.''

(48. rovat: Fizetési könnyítés)

,,Amennyiben a vámteher megfizetését a vámfizetésre kötelezett címzett vagy a megfizetést vállaló vámügynök halasztott vámfizetési engedélye terhére kéri, úgy a halasztott vámfizetést engedélyező VPOP határozat betűjelét számát – törve a határozat keltének évszámával – kell beírni. (például: ,,H–9999/1997'')''

(49. rovat: Raktár/Vámszabadterület)

,,Ha a vámáru közvetlenül ipari vámszabadterületről, tranzitterületről, vámraktárból érkezik a helység nevét kell beírni, ahol a vámszabadterület, tranzitterület, vámraktár található.''

(22. rovat: A számlán feltüntetett pénznem és teljes összeg)

,,Amennyiben az EV-hoz Pótlapot nem csatoltak, akkor ebbe a rovatba a vámkezelni kért vámárunak az 1995. évi C. törvény 21–27. §-ai szerint kimunkált vámértéket kell beírni egész számra kerekítve. Az első alrovatba a kimunkált vámérték devizaneme, a második alrovatba az összeg írandó egységnyi pénznemre, egész számra kerekítve. Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni. Például, ha a vámérték olasz lírában 1 186 300 (egymillió-egyszáznyolcvanhatezer-háromszáz), akkor a második alrovatba – kerekítve ennek ezredrésze – ,,1186'' írandó.

Figyelem! A felsorolt esetekben valamennyi tételsorban szereplő értékadat (42. rovat) vonatkozásában ez a devizanem kerül alkalmazásra a vámérték megállapításánál. Ezért kettő vagy több devizanem előfordulása esetén a nagyobb ügyleti értéket képviselő devizanemre kell átváltani a vámkezelés napjára vonatkozóan alkalmazott hivatalos MNB devizaárfolyammal.''

(31. rovat: Csomagok és árumegjelölés, jelek és számok – konténerszám – mennyiség és fajta)

,,Az árumegnevezést típusszám, gyűjtőnév, fantázianév és ehhez hasonló nem helyettesítheti. A vámáru azonosítása érdekében azonban – a fogyasztási cikkek kivételével – a tarifális megnevezés mellett fel kell tüntetni a gyári számot és egyéb jellemzőket is. Amennyiben a termék szellemi tulajdonjog oltalma alatt áll, úgy az oltalomra utaló megnevezést is fel kell tüntetni (pl. szóvédjegy, földrajzi árujelző stb.). Ha az adatok feljegyzésére a rovat nem elegendő, akkor az EV-hoz csatolt Konszignáción kell feltüntetni, és a rovatba ,,KSZ'' (Konszignáció szerint) jelzést kell alkalmazni.

Az adatokat a rovatban a fenti sorrend szerint kell beírni oly módon, hogy a vonatkozó adat a megfelelő címrész (szövegrész) alá kerüljön.

A rovat jobb alsó sarkában – fekete vonallal megszerkesztve – 5, egymás fölött elhelyezkedő kétrovatos adatmező található. Az első adatmezőbe a raktározási eljárásoknál alkalmazott mennyiségi (csomagolási) egység kódját, a másodikba a mennyiségi (csomagolási) egységben kifejezett mennyiséget kell feltüntetni kéttizedes pontosan.''

(41. rovat: Különös mértékegység)

Ha az említett mellékletben a vámáru vámtarifaszáma mellett mennyiségi egység szerepel, akkor a meghatározott mennyiségi egységben kifejezett mennyiséget kell beírni egész számra kerekítve. (Például, ha a meghatározott mennyiségi egység ,,db'', és 8 db vámáru kerül vámkezelésre az adott tételsorban, úgy a rovatba ,,8''-at kell írni. Ha ,,m3'' és 0,3 m3 vámáru kerül vámkezelésre, úgy ,,1''-et kell feltüntetni.)''

,,Ez a rovat – elnevezésével ellentétben – nem a vámérték helyesbítésére szolgál!

Ha a beraktározás magánvámraktárba történik, akkor ebbe a rovatba az EV-tal beraktározott valamennyi vámárura az 1995. évi C. törvény 28. §-ában meghatározott vámértéknövelő tényezőket (fuvardíj, biztosítási díj stb.) kell beírni összevontan, forintra átszámítva egész számra kerekítve, amennyiben azok a 22. vagy 42. rovatban nem kerültek feltüntetésre a vámkezelendő vámáru vámértékének részeként. Több tételsor esetén a fuvardíjat és/vagy a biztosítási, anyagmozgatási költség(ek)et a tételsorok között a felmerülés arányában kell megosztani. Egyéb raktározásnál nem kell kitölteni.''

(47. rovat: Vámteher kiszámítása)

,,A vámkezelést kérőnek ebbe a rovatba kell feltüntetni a tevékenységi biztosíték ellenőrzéséhez a biztosítandó vámteherfajtákat az alábbi szabályok figyelembevételével:

1. A vám, vámpótlék, vámkezelési díj, statisztikai illeték, fogyasztási adó, jövedéki adó és az általános forgalmi adó fajtakódjait a ,,Fajta'' alrovatba kell feltüntetni egymás alá

a) a vámpótlék, a jövedéki adó vagy a fogyasztási adó fajtakódjait csak akkor kell beírni, ha a vámkezelni kért vámáru olyan vámtarifaszám alá osztályozandó, amelynek esetében ilyen fizetési, illetve biztosítási kötelezettség keletkezhet. Ha a vámtarifaszám alá osztályozható fizetésre kötelezett és fizetésre nem kötelezett vámáru is, akkor a fizetési kötelezettség hiányát a *99-es fajtakóddal kell jelölni

b) jövedéki adó vagy fogyasztási adó fizetésre vagy biztosításra kötelezett áruk esetén – a vám alapjához %-ban rendelt adótétel kivételével – ,,a kiszabás alapja'' rovatban kell feltüntetni kéttizedes pontossággal a kiszabás alapjául szolgáló – külön jogszabályban meghatározott mennyiségi egységben vagy azok szorzatában – kifejezett mennyiséget, (pl. a sör a jövedéki adója esetén ebbe a mezőbe a sör mennyiségének (hektoliter) és Balling (Plato) fokának szorzatát kell feltüntetni. Ha 100 hektoliter 10,5 B°-os sör vámkezelését kérik, úgy ebbe a mezőbe ,,1050,00''-et kell írni.)

2. Általános forgalmi adó esetén ,,A kiszabás alapja'' alrovatba az alábbi ÁFA alap növelő tényezőket kell egy összegben egész számra kerekítve forintban kifejezve feltüntetni:

– a belföldi fuvarköltség(ek)et, és

– a vagyoni értéket képviselő jogért járó ellenérték összegét, ha a vámáru adathordozó és a vagyoni értéket képviselő jogért járó ellenérték nem része a vámértéknek.''

(31. rovat: Csomagok és árumegjelölés, jelek és számok – konténerszám – mennyiség és fajta)

,,Az árumegnevezést típusszám, gyűjtőnév, fantázianév és ehhez hasonló nem helyettesítheti. A vámáru azonosítása érdekében azonban – a fogyasztási cikkek kivételével – a tarifális megnevezés mellett fel kell tüntetni a gyári számot és egyéb jellemzőket is. Amennyiben a termék szellemi tulajdonjog oltalma alatt áll, úgy az oltalomra utaló megnevezést is fel kell tüntetni (pl. szóvédjegy, földrajzi árujelző stb.). Ha az adatok feljegyzésére a rovat nem elegendő, akkor az EV-hoz csatolt Konszignáción kell feltüntetni, és a rovatba ,,KSZ'' (Konszignáció szerint) jelzést kell alkalmazni.

Az adatokat a rovatban a fenti sorrend szerint kell beírni oly módon, hogy a vonatkozó adat a megfelelő címrész (szövegrész) alá kerüljön.

Gyűjtőáruk továbbításakor – fentiektől eltérően – ,,Gyűjtőáru'' jelzést kell beírni. A részletes adatokat az EV-hoz csatolt Betétlapon, Rakományjegyzéken, Konszignáción kell feltüntetni.''

(33. rovat: Vámtarifaszám)

,,Gyűjtőáruk továbbítása esetén az első almezőt üresen kell hagyni, míg a második almezőbe ,,9999'' számot kell alkalmazni.''

(33. rovat: Vámtarifaszám)

,,Gyűjtőáruk továbbítása esetén az első almezőt üresen kell hagyni, míg a második almezőbe ,,9999'' számot kell alkalmazni.''

4. számú melléklet a 47/1997. (XII. 31.) PM rendelethez

Az R. 9/a) számú melléklete

a következők szerint módosul

Kitárolási/Betárolási rendelkezés kitöltési szabályai

1. Az R. 9/a) számú melléklete I. Rész 22. rovata helyébe a következő rendelkezés lép: (22. rovat: A számlán feltüntetett pénznem és teljes összeg)

,,Amennyiben a Kitárolási/Betárolási rendelkezéshez Pótlapot nem csatoltak, akkor ebbe a rovatba az áru betárolásához csatolt számla (annak hiányában értéknyilatkozat), vámáru betárolása esetén az 1995. évi C. törvény 21–27. §-ai szerint kimunkált vámértéket kell beírni. Az első alrovatba a kimunkált vámérték devizaneme, a második alrovatba az összeg írandó egységnyi pénznemre, egész számra kerekítve. Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni. Például, ha az ügyleti érték olasz lírában 1 186 300 (egymillió-egyszáznyolcvanhatezer-háromszáz), akkor a második alrovatba – kerekítve ennek ezredrésze – ,,1186'' írandó.

1. Csak a devizanemet kell feltüntetni összeg beírása nélkül Pótlap csatolásakor.

2. A vámszabadterület megbízása alapján végzett feldolgozásból betárolt vámáru értékéből a munkadíj, valamint a hozzáadott anyag, alkatrész együttes értékét kell feltüntetni.

3. Pénzügyi lízingszerződés keretében beszállított vámáru esetén az áru beszerzési (növelt) értékét kell feltüntetni.

4. Bérleti szerződés keretében beszállított vámáru esetén a fizetendő bérleti díjak összegét kell feltüntetni.

5. Adatfeldolgozó berendezéshez való használatra behozott adatokat, utasításokat (szoftver) tartalmazó hordozóeszközök betárolása esetén csak a hordozóeszköz értékét kell feltüntetni.

Figyelem! A felsorolt esetekben valamennyi tételsorban szereplő értékadat (42. rovat) vonatkozásában ez a devizanem kerül alkalmazásra a vámérték megállapításánál. Ezért kettő vagy több devizanem előfordulása esetén a nagyobb ügyleti értéket képviselő devizanemre kell átváltani a vámkezelés napjára vonatkozóan alkalmazott hivatalos MNB devizaárfolyammal.''

2. Az R. 9/a) számú melléklete I. Rész 37. rovatának második mondata után a következő új mondat kerül: ,,Ipari vámszabadterület esetében nagyon fontos a betárolás irányának helyes megválasztása:

– betárolás külföldről 790**,

– betárolás belföldről 78***,

– betárolás másik ipari vámszabadterületről 770**''

3. Az R. 9/a) számú melléklete I. Rész 41. rovata helyébe a következő rendelkezés lép: (41. rovat: Különleges mértékegység)

Ha az említett mellékletben a vámáru vámtarifaszáma mellett mennyiségi egység szerepel, akkor a meghatározott mennyiségi egységben kifejezett mennyiséget kell beírni egész számra kerekítve. (Például, ha a meghatározott mennyiségi egység ,,db'', és 8 db áru/vámáru kerül betárolásra az adott tételsorban, úgy a rovatba ,,8''-at kell írni. Ha ,,m3'' és 0,3 m3 áru/vámáru kerül betárolásra, úgy ,,1''-et kell feltüntetni.)''

4. Az R. 9/a) számú melléklete I. Rész 42. rovat b) pontja helyébe a következő rendelkezés lép: (Ezt a rovatot az alábbiak szerint kell kitölteni:)

,,b) a belföldön végzett aktív feldolgozásból betárolt vámáru értékéből a munkadíjat, valamint a belföldön hozzáadott anyag, alkatrész értékét kell feltüntetni.

5. Az R. 9/a) számú melléklete I. Rész 45. rovata helyébe a következő rendelkezés lép: ,,Ez a rovat – elnevezésével ellentétben – nem a vámérték helyesbítésére szolgál!

Ide az 1995. évi C. törvény 28. §-ában meghatározott vámértéknövelő tényezőket (fuvardíj, biztosítási díj, stb.) kell beírni összevontan, forintra átszámítva egész számra kerekítve, amennyiben azok a 22. vagy 42. rovatban nem kerültek feltüntetésre a vámkezelendő vámáru vámértékének részeként. Több tételsor esetén a fuvardíjat és/vagy a biztosítási, anyagmozgatási költség(ek)et a tételsorok között a felmerülés arányában kell megosztani.''

6. Az R. 9/a) számú melléklete I. Részének 46. rovata helyébe a következő rendelkezés lép: (46. rovat: Statisztikai érték)

,,A statisztikai érték az az érték, amelyet a külföldről megvásárolt vámáruért magyar határparitáson számítva a vevő forintban kifejezve ténylegesen fizet, vagy fizetne (azaz a 22. vagy 42. és a 45. rovatokban feltüntetett érték forintra átszámított együttes összege egész számra kerekítve).

1. A vámszabadterület megbízása alapján végzett feldolgozásból, javításból visszaszállított vámáru teljes (bruttó) értékét kell beírni, amely tartalmazza:

a) a megváltozott, feldolgozott állapotban visszahozott áru kiszállításkor bejelentett statisztikai értéket,

b) a munkavégzés során hozzáadott anyag és alkatrész árát,

c) a bérmunka-, illetve a javítás értékét,

d) a felmerült fuvar- és biztosítási, anyagmozgatási költségeket.

2. Az áru/vámáru változatlan állapotban történő újrabehozatala esetén a kitároláskor bejelentett statisztikai értéket kell közölni.

3. Ellenszolgáltatás nélküli behozatal esetén az az érték, amely az egymástól független szerződő felek között, hasonló jellegű importügylet során bejelentésre kerülne.

4. Adatfeldolgozó berendezéshez való használatra behozott adatokat, utasításokat tartalmazó (szoftver) hordozóeszköz betárolásakor az adatok, utasítások és a hordozóeszköz együttes értékét kell beírni. (Tehát az áruért fizetett teljes értéket.)

5. Pénzügyi lízingszerződés keretében betárolt vámáru esetén a áru kamatokat nem tartalmazó határparitásos értékét, bérleti szerződés esetén az áru bérleti díját nem tartalmazó határparitásos értékét kell beírni.

A forintértéket a devizaértéknek az áru/vámáru betárolását megelőző hét hétfőjén – ha ez munkaszüneti nap, a következő munkanapon – érvényes MNB devizaárfolyamon történő átszámításával kell megállapítani.

Ha a betárolás időpontjában a statisztikai érték nem ismert, akkor azt becsléssel kell megállapítani. Ebben az esetben a beírt összeg után ,,B'' (becsült) betűt kell írni. A becslés során olyan forintértéket kell megállapítani, amely egymástól független szerződő felek között, hasonló jellegű ügylet során bejelentésre kerülne.''

7. Az R. 9/a) számú melléklet I. Részének 47. rovatának 1. pontja és a) alpontja helyébe a következő rendelkezés lép: (A betárolást kérőnek … az alábbiak szerint:)

,,1. A vám, vámpótlék, vámkezelési díj, statisztikai illeték, jövedéki adó és az általános forgalmi adó fajtakódjait a Fajta alrovatba kell feltüntetni, egymás alá.

a) A vámpótlék és a jövedéki adó fajtakódjait csak akkor kell beírni, ha a betárolni kért vámáru olyan vámtarifaszám alá tartozik, amelyek esetében ilyen fizetési kötelezettség szóba jöhet.''

8. Az R. 9/a) számú melléklete II. Részének 11. rovata kiegészül a következőkkel: (11. rovat: Szerződő/Gyártó ország)

,,(Raktározási- vagy ipari vámszabadterületről külföldre, ipari vámszabadterületről közvámraktárba történő kitárolás esetén a külföldi szerződő fél országkódját kell közölni, míg belföldre vagy másik ipari vámszabadterületre történő kitárolásnál ,,HU'' országkódot kell alkalmazni.)''

9. Az R. 9/a) számú melléklete II. Részének 17. rovata helyébe a következő rendelkezés lép: (17. rovat: Rendeltetési ország)

,,A vámárunak a feladó által ismert utolsó (végső) rendeltetési hely országát kell feltüntetni külföldre vagy közvámraktárba történő kitárolás esetén. Belföldi rendeltetés esetén ,,Magyarország'' bejegyzést kell feltüntetni.

Ha a vámárut másik vámszabadterületre vagy tranzitterültre szállítják, a vámszabadterület, tranzitterület üzemelésének helységnevét kell feltüntetni.''

(17/a és 17/b rovat: Rendeltetési országkód)

– másik raktározási vámszabadterületre szállítják, ,,PF'',

– másik ipari vámszabadterületre szállítják ,,XF'',

– tranzitterületre szállítják ,,XT'',

– magánvámraktárba szállítják ,,VR'',

– közvámraktárba szállítják ,,KR''

bejegyzést kell feltüntetni.''

11. Az R. 9/a) számú melléklete II. Rész 22. rovata helyébe a következő rendelkezés lép: (22. rovat: A számlán feltüntetett pénznem és teljes összeg)

,,Az első alrovatba a devizanem betűkódját kell feltüntetni. A második alrovatba a Kitárolási/Betárolási rendelkezésen és pótlapjain feltüntetett a címzett/vevő által ténylegesen fizetendő – ideértve a barterügylet értékét is – összértéket kell feltüntetni az alábbiak figyelembe vételével:

1. vámszabadterületen végzett bérmunka után (szerződéssel vagy anélkül) kitárolásra kerülő, megváltozott állagú termék esetén (készáru) a címzett/vevő által ténylegesen fizetendő (Magyarországon hozzáadott, ebben az esetben csak a munkadíjat és a feldolgozáshoz felhasznált belföldi anyagok) együttes értéket,

2. pénzügyi lízingszerződés keretében kitárolt vámáru esetében az áru beszerzési (kamatokkal növelt értékét) árát,

3. bérleti szerződés keretében történő kitárolás esetén a fizetendő bérleti díjak értékét,

4. szoftvertermék kiszállítása esetén a hordozóanyag értékét

kell beírni az első alrovat devizanemében egységnyi pénznemre egész számra kerekítve.

Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni. Például, ha a számla szerinti érték olasz lírában 1 186 300 (egymillió-egyszáznyolcvanhatezer-háromszáz), akkor ebbe a rovatba – kerekítve ennek ezredrésze – ,,1186'' írandó.''

Ha ellenszolgáltatás nélküli szállításról van szó, úgy a rovatot nem kell kitölteni.

Figyelem! Pótlap csatolása esetén valamennyi tételsorban szereplő értékadat (42. rovat) vonatkozásában ez a devizanem kerül alkalmazásra az érték megállapításánál. Ezért kettő vagy több devizanem esetén a nagyobb értéket képviselő devizanemre kell a kisebb devizanemben kifejezett összegeket átváltani a vámkezelés napjára vonatkozó MNB devizaárfolyammal.''

12. Az R. 9/a) számú melléklete a II. Rész 37. rovata második mondata után a következő új mondat kerül: ,,Ipari vámszabadterület esetében nagyon fontos a kitárolás irányának helyes megválasztása:

– kitárolás külföldre 787**,

– kitárolás belföldre 797**,

– kitárolás másik ipari vámszabadterületre 767**''

13. Az R. 9/a) számú melléklete II. Rész 41. rovata helyébe a következő rendelkezés lép: (41. rovat: Különleges mértékegység)

Ha az említett mellékletben a vámáru vámtarifaszáma mellett mennyiségi egység szerepel, akkor a meghatározott mennyiségi egységben kifejezett mennyiséget kell beírni egész számra kerekítve. (Például, ha a meghatározott mennyiségi egység ,,db'', és 8 db vámáru kerül kitárolásra az adott tételsorban, úgy a rovatba ,,8''-at kell írni. Ha ,,m3'' és 0,3 m3 vámáru kerül kitárolásra, úgy ,,1''-et kell feltüntetni.)''

14. Az R. 9/a) számú melléklete II. Rész 42. rovatának b) pontja helyébe a következő rendelkezés lép: (Ezt a rovatot az alábbiak szerint kell kitölteni:)

,,b) a vámszabadterületen végzett bérmunka (szerződéssel vagy anélkül) után kitárolt készáru esetén a bérmunkavégzés során hozzáadott anyag, alkatrész és bérmunkadíj értékét kell feltüntetni.''

15. Az R. 9/a) számú melléklete II. Rész 46. rovata helyébe a következő rendelkezés lép: (46. rovat: Statisztikai érték)

,,A statisztikai érték az az érték, amelyet a külföldre eladott áruért a vevő magyar határparitáson forintban fizet, vagy fizetne. A statisztikai értéket egész számra kerekítve forintban kell megadni. A forintértéket a számla szerinti devizaértéknek az áru/vámáru kitárolását megelőző hét hétfőjén – ha ez munkaszüneti nap, akkor a következő munkanapon – érvényes hivatalos MNB devizaárfolyamon történő átszámításával kell megállapítani az alábbiak figyelembevételével

1. Fizetési kötelezettséggel történő kitárolás esetén a statisztikai érték alapja a gyártelepi ár, amelyhez hozzá kell adni a biztosítási költségeket, valamint az államhatárig felmerülő vagy kalkulált fuvarköltséget (az azonos szállítási módnál szokásos tarifa szerint) számítva. A statisztikai érték nem tartalmazhatja az államhatáron túli költségeket.

2. Bérmunkát követően kitárolásra kerülő, megváltozott állagú termék (készáru) újrakivitele esetén, a kiszállításra kerülő áru/vámáru teljes (bruttó) értékét kell feltüntetni, amely tartalmazza:

a) a feldolgozáshoz betárolt áru/vámáru statisztikai értékét,

b) a vámszabadterületen hozzáadott anyag és alkatrész árát,

c) a bérmunka, illetve a javítás díját,

d) a vámszabadterület és az államhatár közötti útszakaszon felmerült (hozzáadott) fuvar- és biztosítási költség(ek)et.

Vámszabadterületen végzett bérmunka (szerződéssel vagy anélkül) maradékának kitárolásakor a betároláskor kimunkált statisztikai értéket, hulladék és melléktermék kitárolásánál annak becsült értékét kell feltüntetni hozzáadva a magyar államhatárig terjedő tényleges vagy az azonos szállítási módnál szokásos költségeket.

Az áru/vámáru változatlan állapotban történő újrakivitele esetén a betároláskor kimunkált statisztikai értéket kell feltüntetni hozzáadva a magyar államhatárig terjedő tényleges vagy az azonos szállítási módnál szokásos költségeket.

3. Ellenérték nélküli kiszállítás esetén azt a forintértéket kell feltüntetni, amely egymástól független szerződő felek között, hasonló jellegű exportügylet során kerülne feltüntetésre.

4. Külföldi tulajdonát is tartalmazó áru kitárolása esetén a statisztikai értéket úgy kell megállapítani, hogy az áru statisztikai értéke a térítésmentesen rendelkezésre bocsátott áru(k)/vámáru(k) statisztikai értékét is tartalmazza.

5. Adatfeldolgozó berendezéshez való használatra szolgáló adatokat, utasításokat (szoftver) tartalmazó hordozóeszköz kitárolása esetén az adatok, utasítások és a hordozó együttes forintértékét kell feltüntetni. (Tehát az áruért fizetett teljes értéket.)

6. Pénzügyi lízingszerződés keretében kitárolt vámáru esetén az áru kamatokkal csökkentett értékét, bérleti szerződés keretében kitárolt áru esetén az áru bérleti díj nélküli értékét kell feltüntetni.

Ha a kitárolás időpontjában a statisztikai érték nem ismert, akkor azt becsléssel kell megállapítani. Ebben az esetben a beírt összeg után ,,B'' (becsült) betűt kell írni. A becslés során olyan forintértéket kell megállapítani, amely egymástól független szerződő felek között, hasonló jellegű ügylet során bejelentésre kerülne.''

16. Az R. 9/a) számú melléklete II. Rész 47. rovata helyébe a következő rendelkezés lép: (47. rovat: Vámteher kiszámítása)

,,1. Ha a jövedéki adóról szóló törvény hatálya alá tartozó termék adófelfüggesztéssel kerül kiszállításra – nemzetközi vámokmány fedezete nélkül –, a kitárolást kérőnek a felmerülő vámbiztosíték összegét tételsoronként kell kimunkálnia az alábbiak szerint:

a) az első alrovatba (fajta) a termék jövedéki adó fajtakódját,

b) a második alrovatba (a kiszabás alapja) a fajtakóddal azonos sorban a jövedéki adó alapjául szolgáló mennyiséget a külön jogszabályban meghatározott mennyiségi egységben kifejezve, két tizedes pontossággal,

c) a harmadik alrovatba (tétel) a fajtakóddal azonos sorban az adótétel(ek)et,

d) a negyedik alrovatba (összeg) a fajtakóddal azonos sorban a kiszámított adó összegét

Az általános forgalmi adó feltüntetésére is a fentiekben leírt szabályokat kell alkalmazni, azzal az eltéréssel, hogy a kiszabás alapja alrovatba az adó alapjául szolgáló forintösszeget kell feltüntetni.''

5. számú melléklet a 47/1997. (XII. 31.) PM rendelethez

NYILATKOZAT GÉPJÁRMŰ ÚTLEVÉL

KIADÁSÁHOZ

Neve: .......................................

Útlevélszáma: ...............................

Születési helye, ideje: .....................

Külföldi lakcíme: ...........................

Magyarországi lakcíme: ......................

A külföldi tartózkodásának jogcíme: .........

A végleges hazatérés várható időpontja: .....

Gyártmánya, típusa: ..................

Alvázszáma: ..........................

Motorszáma: ..........................

Üzemmódja: ...........................

Hengerűrtartalma: ....................

Gyártási éve: ........................

Színe: ...............................

Katalizátoros: igen – nem

Rendszáma: ...........................

Vámértéke: ...........................

A GÉPJÁRMŰ HASZNÁLATÁRA JOGOSULT KÖZELI HOZZÁTARTOZÓ NEVE, ÚTLEVÉLSZÁMA

1. .......................

2. .......................

3. .......................

4. .......................

5. .......................

A jelen okmány hátoldalán levő Tájékoztatóban foglaltakat tudomásul vettem.

…………………………, 199… ………………………… n.

a vámkezelést kérő aláírása

A ……… sorszámú Gépjármű útlevél kiadva.

…………………………, 199… ………………………… n.

a vámkezelést kérő aláírása

EGYÉB HIVATALOS FELJEGYZÉSEK

6. számú melléklet a 47/1997. (XII. 31.) PM rendelethez

|

|

|

Sorszám:0019511 |

|

P.H. |

P.H. |

A beléptető |

A kiléptető |

|

|

|

vámhivatal igazolása |

|

P.H. |

P.H. |

P.H. |

P.H. |

|

P.H. |

P.H. |

P.H. |

P.H. |

|

P.H. |

P.H. |

P.H. |

P.H. |

|

P.H. |

P.H. |

P.H. |

P.H. |

|

|

|

|

|

|

|

|

Sorszám:0019511 |

|

P.H. |

P.H. |

A beléptető |

A kiléptető |

|

|

|

vámhivatal igazolása |

|

P.H. |

P.H. |

P.H. |

P.H. |

|

P.H. |

P.H. |

P.H. |

P.H. |

|

P.H. |

P.H. |

P.H. |

P.H. |

|

P.H. |

P.H. |

P.H. |

P.H. |

A Gépjármű útlevél a külföldi állandó lakóhellyel rendelkező, külföldön munkát végző magyar állampolgárok – ideértve a Gépjármű útlevél alkalmazása szempontjából a külföldön tanulmányokat folytatót, a külföldön szolgálatot teljesítőt vagy vállalkozást fenntartót – által ideiglenes magyarországi tartózkodásuk időtartamára behozott gépjárművek ideiglenes behozatalban való, egyszerűsített vámkezelésére szolgáló árunyilatkozat.

A Gépjármű útlevél kiállításához szolgáltatott adatok valódiságát a vámkezelést kérő útlevelével, hatóság által láttamozott külföldi munkaszerződésével, a külföldi kiküldetésben levők a kiküldő szerv igazolásával, a külföldön vállalkozást fenntartó a külföldi cégbejegyzés megtörténtének igazolásával, tartózkodási engedéllyel, tanulmányokat folytató esetében a tanintézmény igazolásával, a gépjármű forgalmi okmányaival tanúsíthatja. A Gépjármű útlevél kiadását követően a nyilvántartásba vett gépjármű be-, illetve a kiléptetésekor a Gépjármű útlevél bemutatásával kell a behozatali, illetőleg a kiviteli irányú vámkezelést kérni. Érvényességi időtartama alatt a Gépjármű útlevéllel bármely határvámhivatalnál és több alkalommal is kérhető a gépjármű behozatala, kivitele.

A Gépjármű útlevél annak a naptári évnek december 31. napjáig érvényes, amelyben azt a vámkezelést kérő részére kiadták. Amennyiben erre a tárgyév negyedik negyedévében kerül sor a Gépjármű útlevél a következő év végéig érvényes. Az ideiglenes behozatal időtartama esetenként a 60 napot, évente a 180 napot nem haladhatja meg. A 60 napos határidőt megtartottnak kell tekinteni, ha a vámkezelést kérő okmányszerűen igazolja, hogy a gépjármű 60 napon belüli kivitelében rajta kívül álló okok – ide nem értve a gépjármű ellopását – akadályozták (betegség, baleset, vis maior). A 180 napos határidőt azonban az ilyen esetben Magyarországon töltött teljes időtartam terheli. Amennyiben a kiléptető vámhivatal a 180 napos határidő túllépését észleli, a Gépjármű útlevél bevonására köteles intézkedni. Az igazolatlan határidő túllépés a vámkezeléssel kapcsolatos mulasztásnak minősül, és vámigazgatási bírság kiszabását vonja maga után. A 180 napos határidő ismételt túllépése esetén három éven belül a vámkezelést kérő részére új Gépjármű útlevél nem adható. Azonos éven belül, azonos gépjárműre csak egy Gépjármű útlevél adható.

A Gépjármű útlevél alapján ideiglenes behozatalban vámkezelt gépjárművel a tárgyév december 31. napjáig a vámkezelést kérőnek el kell számolnia. Az elszámolás történhet

a) a Gépjármű útlevél szerint beléptetett, de azon ki még nem léptetett gépjármű esetében a külföldre kiszállítás, a belföldi forgalom számára való vámkezelés, a közvámraktárba kiléptetés céljából való beraktározás, az újbóli ideiglenes behozatalban való vámkezelés igazolásával,

b) a Gépjármű útlevél szerint kiléptetett és külföldön tartózkodó gépjármű esetében a Gépjármű útlevél visszaadásával.

Elszámolás hiányában a határvámhivatalnak fel kell szólítania a vámkezelést kérőt az ideiglenes behozatal 30 napon belüli elszámolására. Ennek elmulasztása esetén a határvámhivatal gondoskodik a vámterhek, kamat, valamint vámigazgatási bírság kiszabásáról és beszedéséről.

A gépjármű használatára jogosultnak kell tekinteni az ideiglenes behozatalkor vagy ezt követően a vámkezelést kérő által megnevezett, a külföldön a vámkezelést kérővel közös háztartásban élő házastársat, egyeneságbeli rokont, örökbefogadott, mostoha- vagy nevelt gyermeket, örökbefogadó, mostoha- és nevelőszülőt, testvért és élettársat, valamint a külföldön működő magyar vállalkozás használatában levő gépkocsi esetében a vállalkozás külföldön dolgozó alkalmazottját, ha annak nevét a C) pontban feltüntették. A Gépjármű útlevél alapján ideiglenes behozatalban vámkezelt gépjárművet a C) pontban megnevezett személyeken kívül belföldön, más személy részére elidegeníteni, használatba, bérbe, lízingbe adni nem szabad.